Вход на сайт

Вход на сайт Рассылка

Рассылка

Новая ниша в лизинге для физлиц

На рынке лизинговых услуг для физических лиц появился новый проект «Роял Капитал». Учредители компании тестируют гипотезу о наличии свободной ниши в этой сфере – клиенты, пришедшие к дилеру за покупкой нового автомобиля в кредит, но получившие отказ у банков. Сейчас, когда такие автопроизводители, как например Hyundai или Volvo, выводят на рынок проекты подписки на автомобили, обсуждение перспектив развития сервисов, обеспечивающих право пользования автомобилем, особо актуально

В 2014 году компания «Роял Капитал» начала активно развивать проект лизинга демонстрационных автомобилей. Она предлагала дилеру не тратить свои ресурсы на покупку таких машин, а брать их с применением лизинга.

«По проекту с финансированием автомобилей для тест-драйва мы увеличили портфель более чем в пять раз, – отмечает соучредитель и генеральный директор «Роял Капитал» Денис Зайцев. – Нашими клиентами стали как столичные, так и региональные дилеры – более 30 игроков. Сейчас мы работаем еще по двум новым направлениям. Во-первых, лизинг автомобилей для тех физических лиц – клиентов, которым банки отказали в одобрении кредита, а это около 30% всех обращающихся с подобным запросом. Во-вторых, проект по лидогенерации – делаем интернет-ресурс, на котором клиент как физическое лицо может выбрать нужный ему автомобиль и тут же записаться на один или несколько тест-драйвов, а дилеры получают, таким образом, хороший мотивированный трафик».

Основная идея проекта лизинга для физлиц – предложить рынку дополнительный продукт, который позволит, с одной стороны, клиентам пользоваться автомобилем, не переплачивая за дополнительные продукты, а с другой стороны, дилерам не потерять покупателей из-за отказов банков в одобрении кредитов. Ранее тему лизинга для физических лиц многократно развивал ряд компаний, но проекты не смогли развиться, да и клиенты психологически не были готовы к тому, чтобы отказаться от владения автомобилем. Представители «Роял Капитал» считают, что сейчас поведение покупателей существенно изменилось благодаря развитию шеринг-экономики. Лизинг для физлиц выгоден тем, кто планирует владеть автомобилем в течение гарантийного периода, хочет включить дополнительные услуги (техническое обслуживание, дополнительное оборудование и т.д.), уйти от навязываемых продавцом договоров по страхованию.

Динамика лизингового портфеля

«Мы видим, что на западных рынках такой продукт очень популярен, например, в Прибалтике продажи новых и подержанных автомобилей в лизинг для физических лиц доходят до 95% от всех сделок с применением финансовых продуктов», – говорит соучредитель и коммерческий директор «Роял Капитал» Антон Исаев.

Как финансовая компания «Роял Капитал» выступает сособственником автомобиля. «Практически у нас функции банка, но нам проще по сравнению с банками в случае форс-мажора у клиента и невыполнения им финансовых обязательств, – рассказывает Антон Исаев. – У банков на изъятия уходит до года. К тому времени машина существенно теряет в стоимости. Мы же разделяем риск на клиента и автомобиль».

Если говорить об объемах выдачи, то они пока невелики – примерно 15 в месяц. Несколько месяцев потрачено на то, чтобы понять дилеров и клиентов: что им выдавать, как они оценивают риски; прописать скрипты общения с клиентами. Основная проблема проекта заключается в подготовке и мотивации персонала, ведущего переговоры с покупателями, что влияет на 70–80% успеха реализации решения. Источниками трафика являются дилеры и банки. На сегодняшний день внимание главным образом сосредоточено на детальной проработке гипотезы в партнерстве с двумя автохолдингами в Москве. Решение по дилерскому клиенту о выдаче принимается в течение часа, в перспективе процесс одобрения может занимать несколько минут. Банки тоже предоставляют данные об отказных клиентах.

«Это более долгий путь: мы исследуем эту информацию, можем ли выдать определенному клиенту кредит, учимся продавать им лизинг, образовывать их, – комментирует Антон Исаев. – Большую роль здесь играет качество прямой коммуникации нашего сотрудника с клиентом. Опыт показывает, что у дилеров клиенты еще не успели забыть свой запрос, для нас это более релевантный трафик».

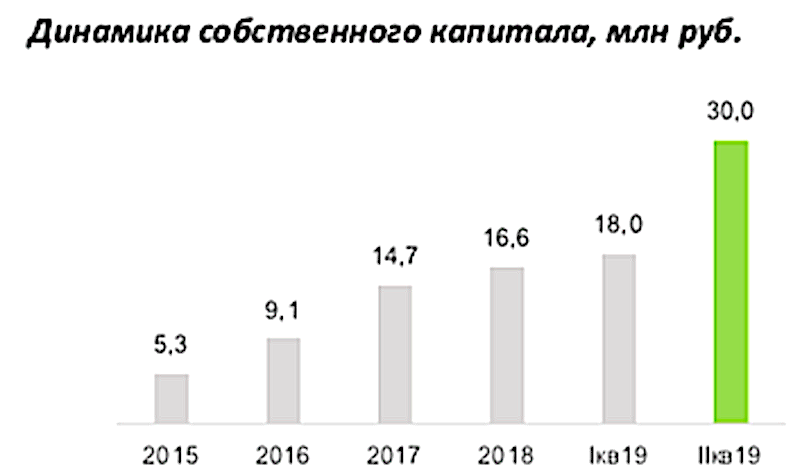

На вопрос об источнике инвестиций Денис Зайцев отвечает, что компания имеет ряд кредитных линий, в 2018-м она вышла на публичный рынок и привлекает деньги через биржевые облигационные выпуски. Компания максимально открыта, вся отчетность выложена на сайте Московской биржи.

Генеральный директор ГК «АвтоСпецЦентр» Денис Петрунин считает, есть вероятность, что «Роял Капитал» в виду небольших объемов не сможет сделать конкурентное предложение, тем более что лизинг для физических лиц – это не новый продукт, он есть также у более крупных игроков рынка.

Динамика собственного капитала, млн руб.

«Мы видим, что это некое дополнительное звено между дилерами, автопроизводителями и клиентами, которое, скорее всего, не очень-то и нужно на сокращающемся рынке», – говорит Денис Петрунин.

Денис Зайцев с этим соглашается: «Очень крупные холдинги вряд ли станут партнерами по клиентскому трафику, потому что их основной заработок строится на финансовых продуктах, а не продажах автомобилей. Наш проект не подразумевает дополнительные продажи незапрашиваемых клиентом страхования жизни, Gap и т.п., наша задача – сделать сервис удобным и для клиентов, и для дилеров».

Директор департамента «Аренда автомобилей» ГК «Бизнес Кар» Дмитрий Смирнов считает, что «Роял Капитал» имеет свои перспективы, но не исключает ряд сложностей: «Фокус на клиентах, которым отказал банк, приведет к увеличению дебиторской задолженности, количеству судебных процессов по возврату денежных средств и автомобилей от лизингополучателей, не выполняющих свои обязательства. Будет расти конкуренция с дистрибьюторами брендов, которые могут использовать данный продукт в маркетинговых целях для популяризации марок, предоставляя лизингополучателю более выгодные цены».

«Мы готовимся к сложностям, – говорит Денис Зайцев, – и как показывает наш опыт, клиенты (то ли из благодарности за возможность, то ли из-за риска лишиться автомобиля) более дисциплинированы в платежах, чем те, кому одобряют предоставление банковских кредитов. Что касается конкуренции с дистрибьюторами, то наше преимущество в том, что наш клиент в одном месте может получить предложение на любую марку, а не ограничиваться одним брендом».

В СП «Бизнес Кар» предполагают, что в настоящее время проект может представлять интерес как для банковских структур, так и для дилеров.

«Схема сотрудничества в рамках лизинга для физических лиц интересна дилерскому сегменту, так как это позволит заработать на реализации автомобиля лизинговой компании и их дальнейшем техническом обслуживании. Инициатива с демонстрационными автомобилями может быть интересна небольшим авторитейлерам, где нет строгих процессов по автомобилям тест-драйва, регулируемых дистрибьюторами марок», – говорит Дмитрий Смирнов.

Генеральный директор «BMW Лизинг» Александр Юрченко в целом скептически относится к перспективам развития лизинга для физических лиц в обозримом будущем: «Несмотря на то, что этот продукт существует на рынке давно, он остается нишевой услугой. Основной проблемой является его стоимость: лизинговые платежи облагаются НДС 20%, что делает их дороже обычного банковского автокредита. Вторая проблема – повышенные риски, связанные с финансированием тех клиентов, которые по каким-либо причинам не смогли получить банковский кредит на автомобиль. Спрос на лизинг со стороны частных лиц существует, однако необходима тщательная оценка таких клиентов и оперативное реагирование (например, на снятие трекеров, выезд автомобиля из обычной зоны использования и т.д.). На рынке также существует скрытый механизм лизинга для физических лиц, так называемая субаренда, когда компания берет автомобиль в лизинг и передает его в долгосрочную аренду физическому лицу. Мы отслеживаем тенденции в данном сегменте рынка и пока не видим в нем больших перспектив в силу узкой, но при этом более рискованной клиентской базы. Драйвером роста может стать отмена НДС по лизинговым операциям с физическими лицами, но это пока активно не обсуждается в профильных министерствах».

Денис Зайцев в ответ на это отмечает: «У нас нет никаких скрытых или неожиданных комиссий, все условия указаны в договоре, в том числе и досрочное расторжение на любом этапе. Обязательным для нас является каско, остальное – по желанию клиента. Кроме того, мы предлагаем помощь в любых вопросах, связанных с владением автомобиля. Мы знаем, что многие дилеры навязывают клиенту ненужные ему продукты, при этом зачастую в ущерб банкам, страховым компаниям, другим партнерам, в том числе собственной репутации. Поэтому те самые 20% НДС на покупку автомобиля, которые распределены в лизинговом платеже на период контракта, не увеличивают общую стоимость договора по сравнению с кредитной сделкой в дилерском центре. В то же время у нас нет цели конкурировать с кредитами, мы готовы, например, отдавать страхование каско и на протяжении всего срока владения автомобилем направлять клиента по любым вопросам к дилеру».

Интересно, что думают представители банков по поводу лизинга для физических лиц? Руководитель департамента партнерских автопрограмм Совкомбанка Артем Языков считает, что тема лизинга для физических лиц и сама идея проекта довольно интересны, плюс, разговоры о лизинге для физлиц и даже непосредственно такие проекты появились давно, правда, пока успехом может похвастаться только «Мэйджор Лизинг».

«Безусловным преимуществом продукта является более высокий уровень одобрения (в сравнении с кредитом) и возможность владения автомобилем по системе “все включено”. Специфических клиентов, которым важно отсутствие собственности на приобретаемый автомобиль, мы не рассматриваем, так как их количество крайне мало. Но есть и оборотная сторона медали – это стоимость продукта для клиента, которая в сравнении с ежемесячными платежами по автокредиту будет существенно выше как минимум ввиду включенных в тело кредита необходимых для владения компанией автомобилем платежей, а также действующего налогового законодательства. Можно предположить, что максимальный интерес к продукту будет у клиентов, которые действительно планируют не покупку, а долгосрочную аренду автомобиля, либо клиентов, которые получили отказы во всех банках, представленных в дилерском центре, а это в любом случае повышенный риск попасть на фрод», – говорит Артем Языков.

Вторым фактором, тормозящим развитие лизинга для физических лиц, по словам Артема Языкова, является доукомплектование автомобиля. Как минимум на машину лучше ставить «маяк» (все остальные способы также повышают либо уровень риска, либо операционные издержки, если компания решит работать с несколькими поставщиками отслеживающих устройств), что требует временных затрат. С учетом жесткой конкуренции на рынке скорость принятия решения и выдачи автомобиля клиенту является одним из важнейших показателей для дилерского центра. Клиенты в нашей стране, особенно если говорить про класс автомобилей, отличный от премиума, хотят не получать автомобиль в аренду, а обладать им, но этот вопрос решается качеством подготовки персонала и консультацией.

Учредители «Роял Капитал» внимательно изучают опыт других игроков, но при этом подчеркивают, что занимают собственную нишу, предлагая удобное и конкурентное решение для своих клиентов. Планы у «Роял Капитал» – довести количество выдач до 10 тысяч в год, а пока ожидаем результаты подтверждения гипотезы и полноценного запуска проекта.

0

0 17555

17555

Другие статьи:

- 12 января 2020

- Совкомбанк предлагает новые Hyundai в рассрочку

- 3 апреля 2017

- Что такое сервисный маркетинг?

Комментарии

Чтобы оставлять комментарии, необходимо авторизоваться на сайте