Вход на сайт

Вход на сайт Рассылка

Рассылка

Зачем считать себестоимость нормочаса?

Рабочая ситуация: кузовные мощности дилерского центра недостаточно загружены и в таких условиях валовая маржа производства стремится к «нулю». Все затраты уже проанализированы и оптимизированы, то есть сокращать больше нечего. Что остается делать для восстановления экономической целесообразности кузовных работ? Правильно – переходить от управления знаменателем к управлению числителем, то есть прекратить уменьшать затраты и начинать наращивать выручку

В поисках существенного объема загрузки кузовных мощностей дилер вступает в переговоры со страховыми компаниями (СК) и получает интересное предложение – при коэффициенте возврата на сервис, допустим, менее 0,6 [Коэффициент возврата = отношение реализации кузовного цеха дилера по направлениям от СК к сборам дилера по страховым продуктам этой же СК] страховщик готов

«грузить кузов» по определенной цене за нормочас (н/ч), более высокой, а при коэффициенте возврата более 0,7–0,8 цена за н/ч снижается. Как же нам понять, предложение СК экономически целесообразно для авторитейлера или нет? Покроет ли цена за н/ч при коэффициенте загрузки более 0,5 затраты, не станет ли работать «кузов» в убыток? Какова та минимально допустимая стоимость нормочаса, при которой предложение остается выгодным? Какие аргументы при обсуждении цены использовать в переговорах со страховой компанией?

Когда речь идет о себестоимости любого продаваемого товара, например автомобиля, очевидно, что розничная цена должна быть больше, чем входная, иначе это торговля в убыток. «Продвинутым» ритейлерам понятно, что реализация машиныдолжна перекрыть не только закупку, но и все затраты, которые понес дилер, чтобы ее продать. Но их же так много! Даже редкий «продвинутый» продавец представляет себе их полный перечень, не говоря уже об их размере и влиянии на прибыль. И вот тут возникает неизменная путаница: какие именно затраты должна покрывать цена продажи, а какие нет. Но в случае с нормочасами все еще более или менее непонятно. Сервис – это производство, то есть мы не покупаем н/ч – мы их производим сами. Что же считать их себестоимостью?

Давайте представим, что при расчете предложения от СК о дифференцированной цене за н/ч в зависимости от коэффициента загрузки технический директор или руководитель отдела сервиса (РОС) учел все затраты, которые он видит в своем PL [Profit&Losses – отчет о прибылях и убытках]:

• закупку и содержание производственного оборудования;

• заработную плату и прочие расходы на персонал МКП;

• закупку и содержание спецодежды;

• расходные материалы для МКП;

• мойку и уборку клиентских автомобилей перед ремонтом;

• аренду / амортизацию кузовного цеха;

• коммунальные расходы, эксплуатационные расходы на содержание цеха;

• заработную плату бухгалтера, директора – хотя бы частично;

• прочие накладные расходы – все, о которых знает РОС.

Теперь РОС делит все эти затраты на количество текущих и потенциально добавившихся н/ч… и вот незадача: предложение СК не выдерживает никакой конкуренции с себестоимостью нормочасов и экономически невыгодно. Хотя, казалось бы, такое интересное предложение!

Аналогичная ситуация может быть с участием в тендере на обслуживание крупного корпоративного клиента – объем продаж нормочасов против снижения цены и необходимость расчета «неухода» ниже себестоимости н/ч. Но такова ли экономика прибыльности сервиса на самом деле и как верно считать себестоимость нормочаса?

Как считать себестоимость нормочаса

Для начала надо акцентировать внимание на базовых понятиях сервиса:

1. Классический сервис любого дилера или независимой СТО – прибыльный или убыточный? Конечно прибыльный! Причем маржинальность технического обслуживания автомобилей (ТО) на уровне GM1 – 50–60% [GM1 или торговая наценка = цена товара (услуги) в продаже минус закупочная цена товара (услуги)], на уровне GM2 – 35–40% [GM2 или валовая маржа = разница между выручкой и прямыми расходами], маржинальность МКП на уровне GM1 – 40–50%, на уровне GM2 – 25–30%. Это значит, что выручка от продаж услуг сервиса с лихвой перекрывает все затраты, необходимые для их производства и реализации, а также накладные расходы;

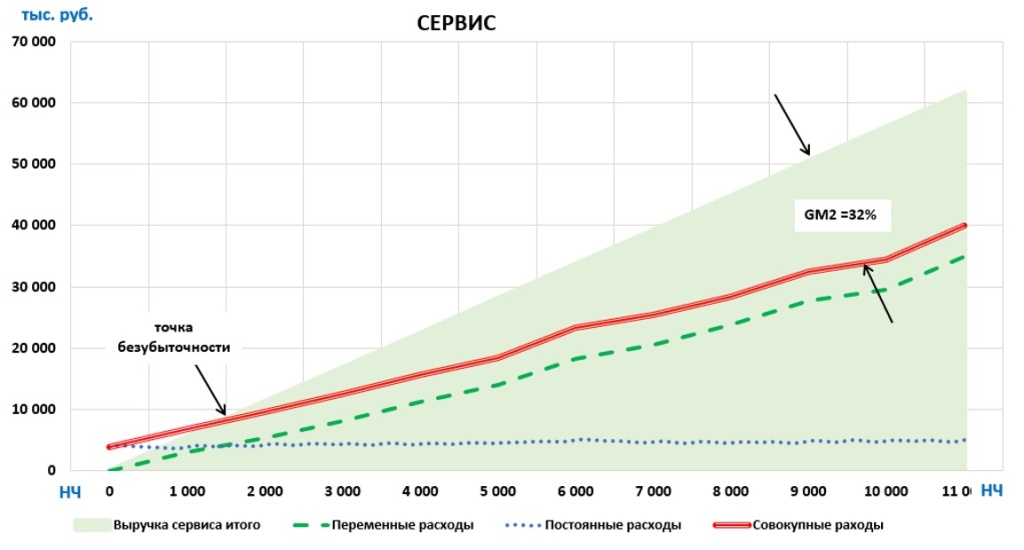

2. Какие затраты сервиса растут с каждым новым произведенным н/ч или снижаются при падении выработки, а какие – от выработки не зависят? Ответ – на Рисунке 1. На нем проиллюстрирована экономика сервиса. По оси Х отложены нормочасы, по оси Y – тысячи рублей. При нулевом производстве н/ч отсутствует выручка и переменные расходы сервиса [Расходы, изменяющиеся в зависимости от объема производства (продаж) товара (услуг)]. При наращивании объема продаж н/ч рост выручки и переменных расходов происходит пропорционально росту нормочасов.

Экономика сервиса 1

Постоянные расходы сервиса [расходы, не зависящие от объема производства (продаж) товара (услуг)] есть и при отсутствии продаж нормочасов. Они не зависят от выработки.

На уровне 1 500 н/ч совокупная выручка перекрывает совокупные расходы – и сервис, проходя через точку безубыточности, выходит в зону прибыли.

На практике сервис находится в зоне убытка только на этапе стартапа непродолжительный период времени, проходит точку безубыточности быстро и в действующем дилерском предприятии никогда к ней не возвращается. Вы можете убедиться в этом, проанализировав ваши выручку и расходы сервиса на протяжении нескольких периодов: как на этапе кризиса, так и на волне подъема.

Это значит, что постоянные прямые расходы сервиса [Прямые расходы формируют себестоимость, как правило обеспечивают технологические процессы конкретного вида деятельности], а также постоянные накладные расходы [Накладные расходы – общехозяйственные расходы, обеспечивают необходимыми ресурсами все виды деятельности предприятия: «коммуналка», клининг, охрана, зарплаты управленцев и т.д.] перекрыты минимальным объемом н/ч на уровне точки безубыточности. При наращивании объема производства и продаж н/ч будут расти только переменные расходы. Поэтому при расчете себестоимости нормочаса необходимо и достаточно учитывать лишь переменные расходы сервиса.

Считать себестоимость нормочаса нужно отдельно:

1. По каждому бренду — позволяет производить внешний бенчмарк на рынке и учитывать специфические особенности отдельного бренда;

2. По каждому дилерскому центру — позволяет производить внутренний бенчмарк и повышать эффективность;

3. По каждому цеху (ТО и ремонт, «кузов», дополнительное оборудование), поскольку там разная структура себестоимости н/ч;

4. По собственным и субподрядным н/ч — позволяет принять управленческое решение об экономической целесообразности субподряда и выявить злоупотребления.

Следует помнить, это правило справедливо исключительно на фиксированных производственных мощностях. При экстенсивном развитии сервиса (за счет расширения мощностей, постройки или аренды новых цехов), увеличении управленческого персонала произойдет скачкообразный рост постоянных затрат, и они опять зафиксируются до следующего экстенсивного роста. На этом этапе надо произвести контрольный расчет и убедиться, что текущая выручка перекрывает новые выросшие постоянные расходы, и логика учета в себестоимости нормочаса только переменных расходов остается актуальной.

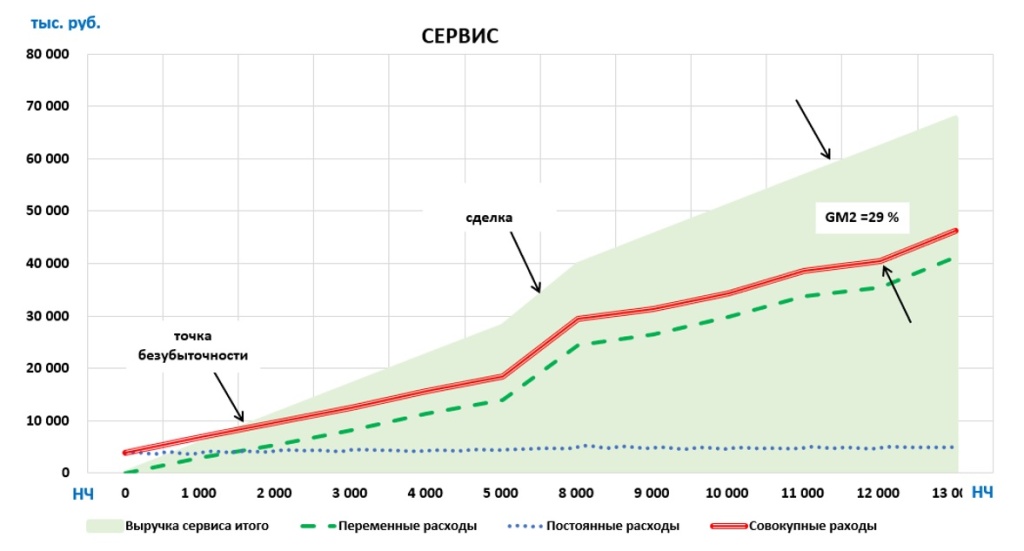

Давайте вернемся к нашему примеру с предложением от страховой компании. РОС, убрав из расчета себестоимости н/ч постоянные расходы и убедившись, что цена за нормочас, предложенная партнером, перекрывает его переменную себестоимость, соглашается на предложение, получает разовый существенный прирост выработки. Иллюстрация экономики сервиса будет выглядеть следующим образом (Рисунок 2).

Экономика сервиса 2

На уровне 5 000 н/ч происходит описанная выше сделка. Идет целевой рост нормочасов, выручки и валовой прибыли в деньгах за счет увеличения выработки, но снижение маржинальности сервиса в «процентах» из-за сокращения совокупной цены за дополнительные н/ч по новой сделке со страховой компанией.

Таким образом, РОС сохранил текущий объем и цену продаж на сервисе и добавил существенный объем н/ч по меньшей цене, выше себестоимости что привело к увеличение валовой маржи сервиса. Если бы он неверно оценил себестоимость нормочаса, сделка могла бы не состояться.

ОПТИМАЛЬНАЯ СТОИМОСТЬ РАСЧЕТА СЕБЕСТОИМОСТИ НОРМОЧАСА

Я рекомендую считать себестоимость нормочаса двухуровнево. Основной уровень (его считать обязательно) – переменная себестоимость н/ч. Она служит в первую очередь для оценки целесообразности новых сделок и для контроля над эффективностью затрат.

Для расчета переменной себестоимости техническому директору или РОС необходимо разбираться не только в доходной части своего бизнеса, но и владеть информацией о составе затрат и их ценообразовании. В этом поможет экономист и бухгалтер. Напомню, что в сервисе есть переменные и постоянные затраты. Для расчета себестоимости н/ч накладные расходы дилера в целом не учитываем – их наличие и размер никак не связан с выработкой.

Если ценообразование затрат зависит от количества вырабатываемых и / или продаваемых н/ч – это переменные затраты.

Если затраты сервиса фиксированные и никак не зависят от производства н/ч или связаны с сезонностью (уборка снега зимой, заправка кондиционеров летом) – это постоянные затраты.

Классические переменные затраты сервиса:

1. Заработная плата механиков по принципу «сдельщины», то есть оплата за каждый выработанный н/ч: чем больше выработка, тем больше зарплата. Основная ошибка при классификации заработной платы – относить к переменным расходам любую форму оплаты труда, имеющую, помимо оклада, премию. Оклад, как и форма премирования по принципу «план-факт», с экономической точки зрения является постоянными затратами, и только сдельная форма оплаты за каждый н/ч – переменная. Если мастера-консультанты или иной персонал сервиса имеют мотивацию по принципу «сдельщины», то их заработная плата также формирует переменную себестоимость нормочаса;

2. Расходные материалы в сервисе;

3. Входная цена субподрядных работ;

4. Мойка, уборка автомобилей в сервисе, если услуга покупается у стороннего поставщика и цена формируется за каждую машину. В случае если мойщик в штате, то эти затраты сформируют зарплату механика. Если цена за мойку или уборку фиксированная в месяц – это постоянные затраты;

5. Парковка клиентских сервисных автомобилей в том случае, если мы арендуем площадку у сторонних арендодателей и цена устанавливается за каждую машину. Если аренда за паркинг фиксированная – это постоянные затраты. Если все сервисные машины хранятся на собственной территории дилера – это постоянные, чаще всего накладные, затраты;

6. Сервисный маркетинг, направленный на привлечение трафика.

Все остальные прямые затраты – как правило, постоянные. В вашем дилерском центре может быть иной состав переменных затрат, его надо определить, проанализировав ваше ценообразование.

Переменные затраты считаются удельно, то есть на 1 н/ч, а удельные переменные затраты – в динамике в целом постоянные. Например, если хороший механик вырабатывая в месяц 200 н/ч, зарабатывает 80 тысяч рублей «чистыми», ставка механика за 1 н/ч составляет 400 рублей. Эта ставка является удельной зарплатой на один нормочас, и она условно неизменна в течение длительного периода, может зависеть от разряда механика и его продуктивности. Контроль за удельными составляющими переменной себестоимости нормочаса позволяет:

• анализировать и оптимизировать себестоимость в сервисе за счет внутреннего бенчмарка;

• легко прогнозировать и бюджетировать переменные затраты сервиса;

• управлять переменной себестоимостью нормочаса, оцифровав процесс.

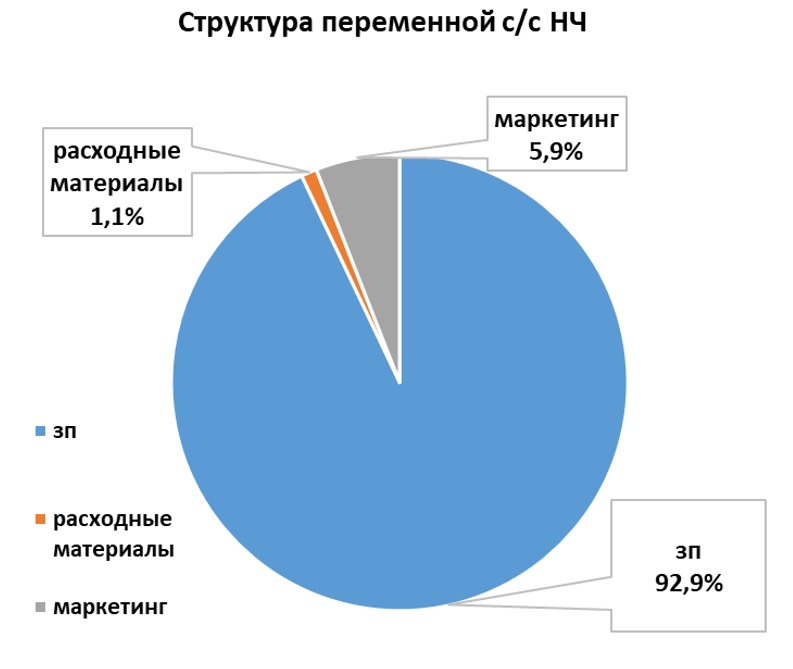

Львиную долю переменной себестоимости н/ч занимает заработная плата. Так, в моей компании у нее следующая структура (Рисунок 3).

Структура переменной себестоимости нормочаса

Если технический директор или РОС не имеет доступа к управленческой отчетности, он должен его добиться, иначе ни о каком управлении речи быть не может. Но первый ориентир переменной себестоимости н/ч – это переменная зарплата сотрудников сервиса.

Второй уровень расчета себестоимости нормочаса – его полная себестоимость. Он включает в себя переменную себестоимость и прямые постоянные расходы сервиса, не вошедшие в расчет:

1. постоянная зарплата персонала сервиса – оклад и мотивация по принципу «план-факт»;

2. покупка и химчистка спецодежды;

3. специнструмент;

4. обслуживание оборудования;

5. результаты инвентаризации;

6. возмещения ущерба клиенту за счет СТО;

7. постоянные расходы на маркетинг;

8. прочие прямые затраты сервиса.

Этот уровень служит для контроля над затратами. Постоянные расходы не зависят от нормочаса и должны быть условно постоянными в течение длительного периода, например внутри отчетного года, кода цены со всеми поставщиками услуг и уровень зарплат определены.

В случае если прямые постоянные затраты сервиса начинают расти, это говорит о возможном нарушении какого-либо технологического процесса или злоупотреблениях. При принятии решения о ценообразовании по новым сделкам постоянную часть себестоимости н/ч не надо принимать в расчет – она уже перекрыта текущим уровнем предаваемых нормочасов и не вырастет при их увеличении.

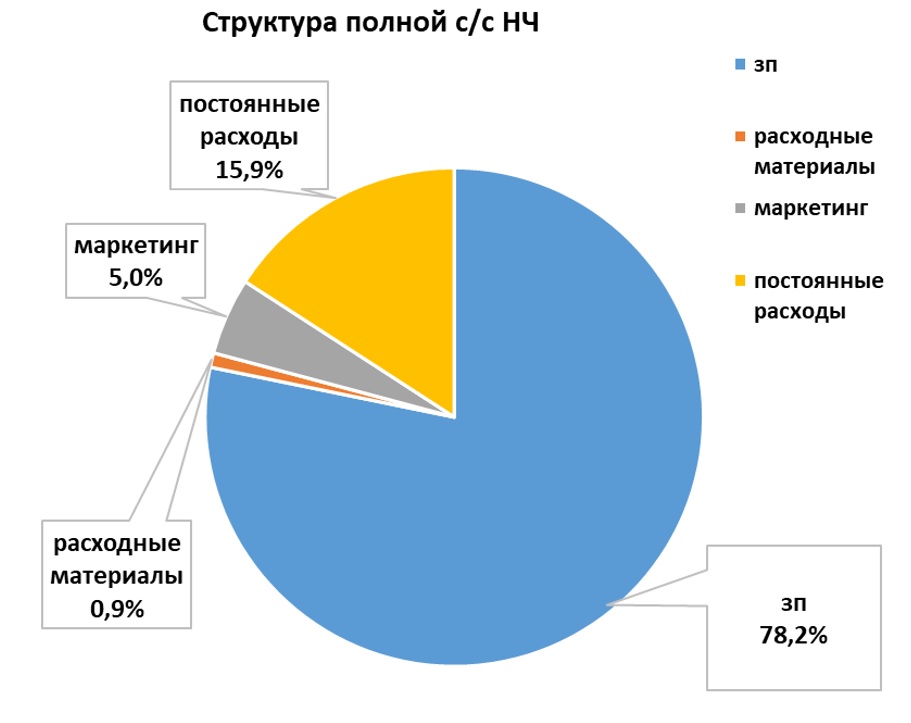

Считать постоянную часть себестоимости н/ч удельно – нелогично, так как при росте количества нормочасов удельные затраты будут снижаться. Но при небольшой волатильности выработки такой расчет может быть приемлемым: чем больше н/ч производит дилерский центр, тем меньше будет доля постоянных затрат в полной себестоимости нормочаса (Рисунок 4).

Структура полной себестоимости нормочаса

Для расчета этого уровня техническому директору или РОС необходимо владеть управленческой отчетностью сервиса.

В кризис, если в перспективе дилер ожидает снижения машинозаездов и выработки, необходимо увеличивать переменную составляющую себестоимости нормочаса, пересмотрев мотивацию сотрудников и ценообразование затратных договоров в сторону переменного. В период подъема, если компания ждет роста машинозаездов и выработки, необходимо увеличивать постоянную составляющую себестоимости н/ч, пересмотрев мотивацию сотрудников и ценообразование затратных договоров в сторону постоянного. Это позволит управлять эффектом масштаба и медленнее терять маржинальность сервиса в кризис, а также быстрее наращивать ее при подъеме.

KPI, оценивающий уровень управления эффектом масштаба, называется операционным рычагом и имеет конкретную формулу, но об этом в другом материале.

Материал был опубликован в журнале «АвтоБизнесРевю»

№4 за 2024 год.

0

0 17429

17429

Другие рецепты:

- 24 апреля 2024

- Где точка безубыточности сервиса?

- 17 октября 2023

- Агрегатное состояние

- 24 мая 2023

- Возврата не будет!

- 21 декабря 2022

- Маршрут построен

- 22 ноября 2022

- Универсальный сервис

- 26 мая 2021

- Пять шагов интерактивной приемки

- 19 февраля 2021

- Сервис-2021. Снова кормилец!

- 17 декабря 2019

- Как онлайн-витрина меняет продажи дилера?

- 3 декабря 2019

- Мастерами не рождаются

- 9 апреля 2019

- Холодные продажи на сервисе

Комментарии

Чтобы оставлять комментарии, необходимо авторизоваться на сайте